- TRI après impôts de 70,1% et VAN après impôts de 1 085 M$ CA à 2 500 $ US/oz Au

- Stratégie de développement échelonnée : Opération d'usinage à forfait de 4 ans suivie de la construction d'une usine de traitement sur place

- Flux de trésorerie cumulatifs non actualisés après impôts de 1 768 M$ CA

- Production aurifère moyenne de 112 000 onces par année au cours des 10 premières années de production

Montréal, Québec--(Newsfile Corp. - 4 septembre 2025) - Amex Exploration inc. (TSXV : AMX) (FSE : MX0) (OTCQX : AMXEF) (« Amex » ou la « Société ») a le plaisir d'annoncer les résultats de la mise à jour de l'évaluation économique préliminaire (l'« EEP ») du projet aurifère Perron (le « projet »), qu'elle détient en propriété exclusive. Ce projet se situe près des villes de Normétal et de Valcanton dans la province de Québec, au Canada. L'EEP a été préparée en collaboration avec les firmes d'ingénierie et de géologie indépendantes Evomine, Bumigeme, P&E Mining Consultants, Norda Stelo et Laurentia Exploration.

Détails de la présentation technique de l'EEP

Dans le cadre de ce communiqué, AMEX tiendra une conférence téléphonique et une webdiffusion audio le 4 septembre, à 10 h HAE, suivie d'une séance de questions.

Pour accéder à l'appel, veuillez-vous inscrire ici :

https://us02web.zoom.us/webinar/register/WN__sFEtKfiT4mxtyFDhI0IcA

Vous pouvez également accéder à la conférence téléphonique sur une base d'écoute seulement par webdiffusion sur notre site Web www.amexexploration.com. La webdiffusion audio sera archivée sur www.amexexploration.com.

Tous les montants en dollars ($) indiqués dans le présent communiqué sont en dollars canadiens ($), sauf indication contraire.

Points saillants de la mise à jour de l'évaluation économique préliminaire du Projet Perron :

L'ÉÉP de Perron a été mis à jour pour incorporer la dernière estimation des ressources minérales (« ERM -publié le 21 mai 2025 ») et une nouvelle stratégie de développement de projet. La suivante suppose un prix de l'or de 2 500 $ US/once (« oz ») et un taux de change de 1,38:1 $CA/$US.

- La stratégie de développement échelonnée réduit les risques du projet, simplifie le processus de délivrance de permis, accélère la mise en production (objectif 2028) et minimise la dilution pour les actionnaires grâce à la construction de la phase 2 de la mine financée par les flux de trésorerie provenant de la phase 1.

- Phase 1

- Opération minière opérée par contacteur minier avec usinage à forfait de 1 000 t/j sur une durée de vie de 4 ans dans la région de l'Abitibi, où de nombreuses usines de traitement sont en exploitation;

- Faible capital initial de 146,1M$ de dollars, contrebalancé par des revenus de préproduction de 68,6M$ pour un capital initial nette de 77,5M$;

- Production aurifère annuelle moyenne de 102 000 oz d'or (« Au ») à un coût de maintien des opérations tout inclus (« AISC ») de 1 165 $ US/oz Au;

- Teneur moyenne diluée de 10,07 g/t pour 0,41 millions oz Au;

- Phase 2

- Opération minière opérée par le propriétaire avec une usine de traitement sur place de 2 000 t/j sur une durée de vie de 13 ans;

- Capital de croissance de 191,6M$;

- Production annuelle moyenne de 93 000 oz Au à un AISC de 1 027 $ US/oz Au;

- Teneur moyenne diluée de 4,32 g/t pour 1.25 millions oz Au;

- Durée de vie de mine (« DVM »), de 17,5 ans;

- Production annuelle moyenne de 95 000 oz Au, ou 1,66 million oz Au sur la DVM, y compris une moyenne annuelle de 112 000 oz pendant les 10 premières années;

- Teneur moyenne diluée de 5,07 g/t Au sur la DVM;

- Coût de maintien des opérations tout inclus de 1 061 $ US/oz Au sur la DVM.

- Capital de maintien des opérations de 386M$ sur la DVM;

- VAN avant impôts de 1 885M$ et VAN après impôts de 1 085M$;

- TRI avant impôt de 99,1% et TRI après impôt de 70,1%;

- Flux de trésorerie cumulatifs avant impôts non actualisés de 3 010M$ et flux de trésorerie cumulatifs après impôts non actualisés de 1 768M$;

- Période de récupération avant impôts de 1,1 an et période de récupération après impôts de 1,4;

Commentaire du chef de la direction :

Victor Cantore, président et chef de la direction de AMEX Exploration, a commenté : « Cette ÉÉP est basée sur notre dernière estimation des ressources minérales et reflète notre nouvelle vision pour le développement du projet Perron. Notre approche échelonnée de la production et de la construction est prudente sur les plans financier et technique, minimisant les risques techniques et t'obtention de permis, réduisant le capital initial et permettant des flux de trésorerie accélérés.

Cantore a poursuivi : « L'économie de ce projet est incroyablement solide et avec les prix de l'or à des sommets records et un délai vers la production rapide, ceci nous permet de tirer parti des conditions actuelles du marché. Notre structure de coûts est l'une des plus basses au monde et reflète les avantages d'avoir un projet avec des onces d'or à haute teneur et faciles à extraire qui est entouré d'infrastructures et d'expertise minière.

Tableau 1 : Faits saillants de l'analyse économique de l'EEP

| Faits saillants de l'analyse économique | Unité | Scénario de base | Cours actuel |

| Prix de l'or | $US/Au oz | 2 500 | 3 400 |

| Taux de change | $ CA/$ US | 1,38 | 1,38 |

| Flux de trésorerie de la phase 1 avant impôts1 | M$ CA | 665 | 1 175 |

| Flux de trésorerie de la phase 2 avant impôts1 | M$ CA | 2 355 | 3 879 |

| Flux de trésorerie totaux avant impôts | M$ CA | 3 010 | 5 055 |

| VAN avant impôts (5%) | M$ CA | 1 885 | 3 195 |

| TRI avant impôts | % | 99,1 | 148,7 |

| Période de récupération avant impôts | Années | 1,1 | 0,2 |

| Flux de trésorerie de la phase 1 après impôts1 | M$ CA | 368 | 671 |

| Flux de trésorerie de la phase 2 après impôts1 | M$ CA | 1 400 | 2 276 |

| Flux de trésorerie totaux après impôts | M$ CA | 1 768 | 2 947 |

| VAN après impôts (5%) | M$ CA | 1 085 | 1 841 |

| TRI après impôts | % | 70,1 | 107,6 |

| Période de récupération après impôts | Années | 1,4 | 0,4 |

| Ratio de la VAN après impôts (5%) par rapport au capital initial2 | M$ CA / M$ CA | 7 | 13 |

Remarques :

- Le capital de croissance est attribué à la phase 2, même si engagé avant l'année 5

- Le capital initial est présenté en excluant les revenus associés à la vente d'or en période de préproduction.de 68,6M$.

Tableau 2 : Quantités physiques saillantes de l'EEP

| Faits saillants physiques | Unité | Préproduction | Phase 1 | Phase 2 | Total |

| Cadence d'usinage | t/j | 1 000 | 2 000 | ||

| Durée de vie de la mine | années | 4,0 | 13,5 | 17,5 | |

| Teneur moyenne diluée | Au g/t | 14,47 | 10,07 | 4,32 | 5,07 |

| Production aurifère moyenne | Au oz/an | 102 | 93 | 95 | |

| Production aurifère totale | Au koz | 20 | 409 | 1 251 | 1 680 |

| Tonnage usiné | kt | 46 | 1 329 | 9 468 | 10 843 |

| Taux de récupération d'usinage | % | 95 | 95 | 95 | 95 |

Tableau 3 : Faits saillants financiers de l'EEP

| Faits saillants financiers | Unité | Phase 1 | Phase 2 | Total/moyenne. |

| Coût d'exploitation moyen | $US/oz | 943 | 874 | 891 |

| Coûts de maintien des opérations tout inclus | $US/oz | 1 165 | 1 027 | 1 061 |

| Capital initial2 | M $ CA | 146,1 | 146,1 | |

| Capital de croissance | M $ CA | 191,6 | 191,6 | |

| Capital de maintien des opérations | M $ CA | 386,3 |

Remarques :

3. Le capital initial est présenté en excluant les revenus associés à la vente d'or en période de préproduction.de 68,6M$.

- L'EEP est de nature préliminaire et est fondée, en partie, sur les ressources minérales présumées. Les ressources minérales présumées sont considérées comme trop spéculatives sur le plan géologique pour qu'on leur applique des considérations économiques qui leur permettraient d'être classées dans la catégorie des réserves minérales. Il n'y a aucune certitude que les prévisions économiques sur lesquelles repose l'EEP se réaliseront.

- L'analyse économique du projet a été effectuée selon une approche de flux de trésorerie actualisés avant et après impôts avec un taux d'actualisation de 5%.

- Les revenus sont basés sur un prix de l'or à long terme de 2 500 $US par once.

Soutenue par une infrastructure de classe mondiale, l'EEP Perron démontre une exploitation minière aurifère de premier plan à marge élevée dans la juridiction stable du Québec, au Canada. Le projet est situé dans la région de l'Abitibi, l'une des ceintures aurifères les plus prolifiques au monde.

Les résultats de l'ÉÉP confirment que le projet Perron a le potentiel d'être une opération autonome hautement rentable avec un excellent taux de rendement interne (TRI) et valeur actualisée nette (VAN) après impôts à différents prix aurifères.

Le PEA démontre que le projet Perron a le potentiel d'être une mine avec des impacts environnementaux limités en utilisant les fosses minées pour entreposer les résidus et ainsi éviter de construire des installations supplémentaires.

Exploitation minière

La mine sera exploitée sous forme d'une opération souterraine mécanisée, complémentée par une mine à ciel ouvert. Elle présentera un taux de production moyen de 1 000 t/j de matériel minéralisé au cours de la Phase 1, et une capacité de 2 000 t/j au cours de la Phase 2. La production sera précédée d'une période de préproduction de 21 mois.

La méthode d'exploitation souterraine retenue est l'abattage par longs trous longitudinaux avec remblai cimenté. Les dimensions moyennes des chantiers sont de 17,5 m de longueur, 25 m de hauteur et 4,7 m de largeur (moyenne sur la durée de vie de la mine), avec une largeur minimale d'abattage de 3,0 m. Les différents secteurs de la mine seront accessibles par des rampes et des galeries, permettant une circulation efficace de l'équipement mobile, tout en répondant aux exigences de ventilation et de sorties de secours. Les activités de préproduction et de la Phase 1 seront majoritairement réalisées par un entrepreneur, tandis que la Phase 2 prévoit une flotte d'équipements appartenant au propriétaire, comprenant des chargeuses de 10 tonnes et des camions de transport de 42 tonnes.

Le plan minier inclut sept fosses à ciel ouvert exploitées selon la méthode conventionnelle « pelle et camion », réalisée par un entrepreneur. L'exploitation des fosses débutera lors de la Phase 1, et l'extraction complète du matériel minéralisé sera terminée d'ici l'année 13. La séquence d'exploitation est planifiée de manière que les fosses puissent être utilisées pour la gestion de l'ensemble des résidus générés par l'usine au cours de la Phase 2 du Projet.

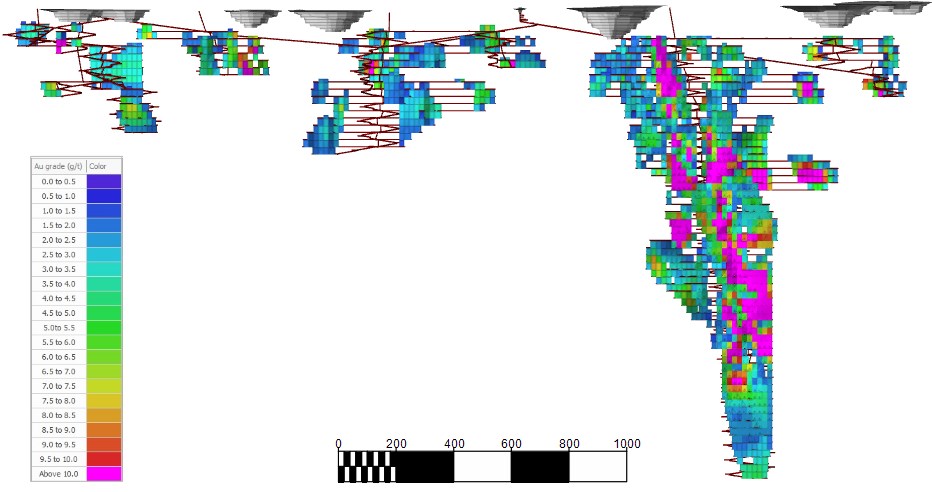

Figure 1: Conception Minière

To view an enhanced version of this graphic, please visit:

https://images.newsfilecorp.com/files/2667/265099_95e688a5646f5ac0_002full.jpg

Tableau 4 : Quantités Physiques (Souterrain (UG) et en Fosse (OP))

| Total | Année -2 | Année -1 | Année 1 | 2e année | 3e année | 4e année | 5e année | 6e année | 7e année | 8e année | ||

| Matériel minéralisé UG | KT | 9,534 | 0 | 89 | 211 | 346 | 377 | 383 | 541 | 592 | 578 | 625 |

| Stériles extraits UG | KT | 4,346 | 75 | 159 | 205 | 229 | 220 | 211 | 339 | 292 | 258 | 293 |

| Total partiel UG | KT | 13,881 | 75.6 | 248 | 417 | 575 | 597 | 594 | 880 | 885 | 835 | 917 |

| Matériel minéralisé OP | KT | 1,308 | - | - | 0 | 64 | 144 | 153 | 10 | 105 | 36 | 122 |

| Stérile extraits OP | KT | 11,044 | - | - | 0 | 745 | 1,067 | 980 | 133 | 924 | 366 | 1,033 |

| Mort-terrain extrait OP | KT | 7,298 | 28 | - | 1,087 | 762 | 529 | 316 | 1,305 | 736 | 1,428 | 666 |

| Total partiel OP | KT | 19,651 | 28 | 0 | 1,087 | 1,571 | 1,741 | 1,448 | 1,448 | 1,764 | 1,830 | 1,821 |

| Ratio stérile-minerai OP | - | 14.0 | - | - | - | 23.5 | 11.1 | 8.5 | 143.2 | 15.9 | 49.7 | 13.9 |

| Exploitation minière totale | KT | 33,531 | 104 | 248 | 1,503 | 2,146 | 2,337 | 2,042 | 2,328 | 2,649 | 2,665 | 2,739 |

| Matériel minéralisé total | KT | 10,843 | 0 | 89 | 211 | 410 | 521 | 536 | 551 | 697 | 614 | 747 |

| Total | 9e année | 10e année | 11e année | 12e année | 13e année | 14e année | 15e année | 16e année | 17e année | 18e année | ||

| Matériel minéralisé UG | KT | 9,534 | 564 | 535 | 650 | 653 | 626 | 658 | 660 | 658 | 647 | 141 |

| Stériles extraits UG | KT | 4,346 | 236 | 204 | 280 | 302 | 275 | 252 | 257 | 189 | 71 | 0 |

| Total partiel UG | KT | 13,881 | 800 | 739 | 930 | 955 | 901 | 910 | 916 | 847 | 718 | 141 |

| Matériel minéralisé OP | KT | 1,308 | 71 | 115 | 201 | 191 | 96 | 0 | 0 | 0 | 0 | 0 |

| Stériles extraits OP | KT | 11,044 | 1,284 | 1,659 | 1,545 | 1,049 | 259 | 0 | 0 | 0 | 0 | 0 |

| Mort-terrain extrait OP | KT | 7298 | 425 | 16.3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Total partiel OP | KT | 19,651 | 1,781 | 1,791 | 1,746 | 1,240 | 355 | 0 | 0 | 0 | 0 | 0 |

| Ratio de décapage OP | - | 14.0 | 24.1 | 14.6 | 7.7 | 5.5 | 2.7 | 0 | 0 | 0 | 0 | 0 |

| Exploitation minière totale | KT | 33,531 | 2,581 | 2,530 | 2,676 | 2,196 | 1,256 | 910 | 916 | 847 | 717 | 140 |

| Matériel minéralisé total | KT | 10,843 | 635 | 650 | 851 | 844 | 722 | 658 | 660 | 658 | 647 | 141 |

Procédé de traitement

La Phase 1 correspond à une exploitation de 1 000 t/j sur 4 ans avec traitement en usinage à forfait dans la région de l'Abitibi, où plusieurs usines de traitement sont déjà en opération. Le matériel minéralisé sera chargé sur le site du projet et transporté par camion vers l'usine de traitement désignée.

À ce jour, AMEX n'a conclu aucun accord de traitement d'usinage à forfait avec un propriétaire tiers d'une usine de traitement pour traiter son matériel. Cependant, des discussions ont été entamées et plusieurs parties possédant des installations de traitement dans la région de l'Abitibi (certaines autorisées pour le traitement à façon et d'autres pouvant l'être sous arrangement) pourraient potentiellement traiter le matériel minéralisé de Perron. Bumigeme Inc., un consultant en traitement des minéraux basé à Montréal (Canada), a examiné les schémas de traitement de ces usines, qui sont similaires au schéma développé dans l'étude EEP pour le traitement du matériel minéralisé de Perron. Bumigeme est confiant que les taux de récupération attendus du traitement à façon du minerai du gisement de Perron atteindront 94-95 %, correspondant aux attentes pour l'usine de traitement sur site (Phase 2). Les hypothèses de traitement à façon utilisées dans l'étude PEA incluent un coût global de 102,00 CA$ par tonne, couvrant le concassage sur site, le transport et les coûts de traitement à forfait. Une analyse de sensibilité sur ces coûts est présentée dans la section Analyse financière.

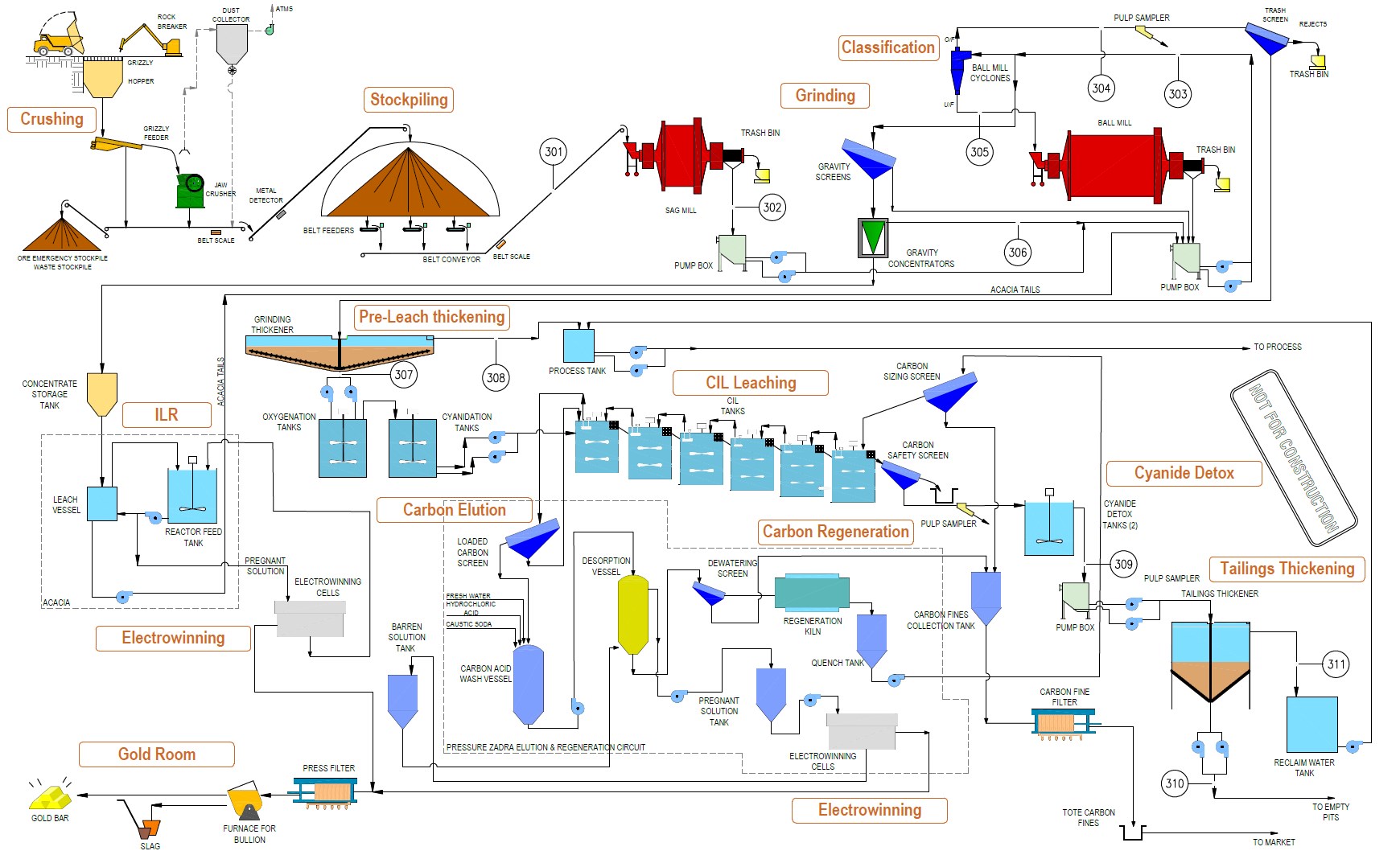

La Phase 2 consiste en la construction et la mise en service d'une usine de traitement de 2 000 t/j directement sur le site du projet Perron. L'usine sera en opération de la 5ᵉ année jusqu'à la fin de la DVM. Le procédé de traitement comprend un concassage primaire, suivi d'un circuit de broyage composé d'un broyeur semi-autogène de 5,5 m de diamètre x 1,8 m de longueur en circuit ouvert et d'un broyeur à boulets de 4,0 m de diamètre x 6,7 m de longueur en circuit fermé avec cyclones - un circuit SABC. Un circuit gravimétrique suivi d'un procédé de lixiviation permettra de récupérer l'or grossier du sous-déversoir des cyclones, tandis que le sur-déversoir, à P80 = 74 microns, sera traité dans un circuit de lixiviation au charbon en pulpe (« CIL») à six cuves, suivi d'une étape de destruction du cyanure par SO₂/air. L'or sera ensuite récupéré dans un circuit d'adsorption-désorption-récupération et par cellules d'électro-extraction, avec récupération et production de barres d'or dans la fonderie. Les résidus issus du CIL, après destruction du cyanure, seront pompés vers un épaississeur à haut rendement afin d'augmenter la densité de la pulpe à 62-64 % de solides, puis envoyés vers les fosses épuisées.

Des essais réalisés en 2020 et en 2024 sur le matériel du projet Perron ont permis d'obtenir des taux de récupération de l'or supérieurs à 95 % au moyen d'un procédé gravimétrique/cyanuration. Sur la base de ces résultats et des études menées pour quatre usines de traitement potentielles en affinerie externe, un taux de récupération moyen de 95 % a été retenu tant pour la Phase 1 que pour la Phase 2 de la durée de vie de la mine. Le bâtiment de l'usine de traitement comprendra un laboratoire, des bureaux de l'usine, un vestiaire (« dry »), ainsi qu'un atelier électrique et mécanique.

Figure 2: Schéma de traitement

To view an enhanced version of this graphic, please visit:

https://images.newsfilecorp.com/files/2667/265099_95e688a5646f5ac0_003full.jpg

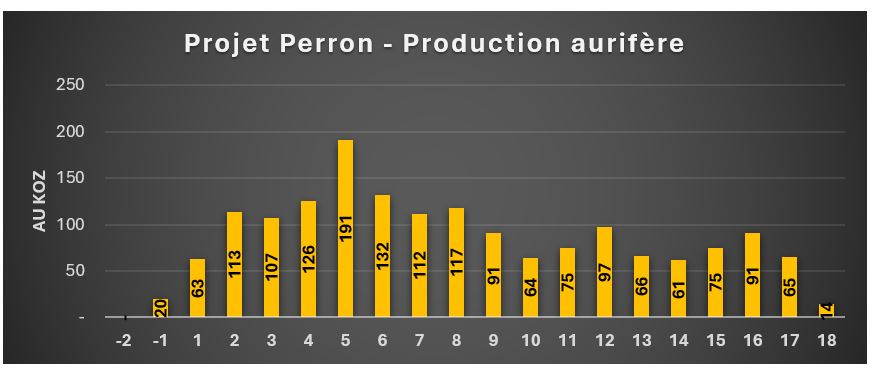

Tableau 5 : Production aurifère par source (souterrain (UG) et fosse (OP))

| Total | Année -2 | Année -1 | Année 1 | 2e année | 3e année | 4e année | 5e année | 6e année | 7e année | 8e année | ||

| Teneur d'or du matériel usiné - UG | g/t | 5.5 | - | 14,5 | 8,1 | 10,8 | 9,6 | 11,3 | 10,8 | 6,6 | 5,6 | 5,8 |

| Or récupéré - UG | Oz | 1,593 | - | 20 | 63 | 113 | 107 | 126 | 190 | 120 | 99 | 110 |

| Teneur d'or du matériel usiné - OP | g/t | 2.2 | - | - | - | 5,0 | - | - | 2,7 | 2,9 | 2,8 | 2,2 |

| Or récupéré - OP | Oz | 87 | - | - | - | 0 | - | - | 2 | 12 | 13 | 7 |

| Teneur d'or du matériel usiné - Total | g/t | 5.1 | - | 14,5 | 8,1 | 10,7 | 9,6 | 11,3 | 10,5 | 5,9 | 5,0 | 5,3 |

| Or récupéré - Total | Oz | 1,680 | - | 20 | 63 | 113 | 107 | 126 | 191 | 132 | 112 | 117 |

| Total | 9e année | 10e année | 11e année | 12e année | 13e année | 14e année | 15e année | 16e année | 17e année | 18e année | ||

| Teneur d'or du matériel usiné - UG | g/t | 5.5 | 4,6 | 3,2 | 3,6 | 4,7 | 3,1 | 2,8 | 3,5 | 4,3 | 3,1 | 3,3 |

| Or récupéré - UG | oz | 1,593 | 80 | 52 | 71 | 94 | 60 | 57 | 71 | 87 | 62 | 14 |

| Teneur d'or du matériel usiné - OP | g/t | 2.2 | 2,3 | 2,0 | 1,8 | 1,2 | 1,9 | 1,9 | 1,9 | 1.9 | 1,9 | - |

| Or récupéré - OP | oz | 87 | 12 | 12 | 5 | 3 | 6 | 4 | 4 | 4 | 3 | - |

| Teneur d'or du matériel usiné - Total | g/t | 5.1 | 4,1 | 2,9 | 3,4 | 4,3 | 3,0 | 2,8 | 3,3 | 4,1 | 3,0 | 3,3 |

| Or récupéré - Total | oz | 1,680 | 91 | 64 | 75 | 97 | 66 | 61 | 75 | 91 | 65 | 14 |

Figure 3: Production aurifère annuelle

L'image ci-dessus n'affiche pas? Veuillez cliquer sur le lien ci-dessous pour le voir:

https://images.newsfilecorp.com/files/2667/265099_amex.jpg

Infrastructure

Le Projet est situé à environ 6.5 kilomètres de la ville de Normétal, au Québec, et est accessible par une route forestière bien entretenue. La réalisation du projet Perron nécessitera la construction des infrastructures de soutien suivantes :

Phase 1

- Guérite ainsi que routes de service et de transport;

- Bâtiments temporaires utilisés par l'entrepreneur minier (atelier d'entretien, entrepôts, bureaux, sècherie, etc.);

- Ligne de transmission de 25 kV de 6,5 kilomètres et sous-station électrique sur site;

- Installations de gestion des eaux de surface, incluant une usine de traitement des eaux, fossés, bassins et stations de pompage;

- Portail de la mine souterraine, systèmes de ventilation minière (entrée et sortie d'air), ainsi que haldes à stériles et d'entreposage des morts-terrains;

- Installations de chargement du matériel minéralisé;

Phase 2

- Complexe de l'usine de traitement de 2 000 t/j;

- Infrastructures nécessaires au pompage des résidus de l'usine vers les fosses minées;

- Garage mécanique;

- Entrepôt;

- Bâtiment administratif;

- Installations supplémentaires de gestion des eaux de surface;

- Routes de service et de transport supplémentaires.

Ces infrastructures et installations nécessiteront différentes autorisations et permis avant leur construction et leur mise en service. Aucun campement ne sera requis compte tenu de la proximité d'une main-d'œuvre qualifiée.

Figure 4: Disposition d'infrastructure suggérée

To view an enhanced version of this graphic, please visit:

https://images.newsfilecorp.com/files/2667/265099_95e688a5646f5ac0_005full.jpg

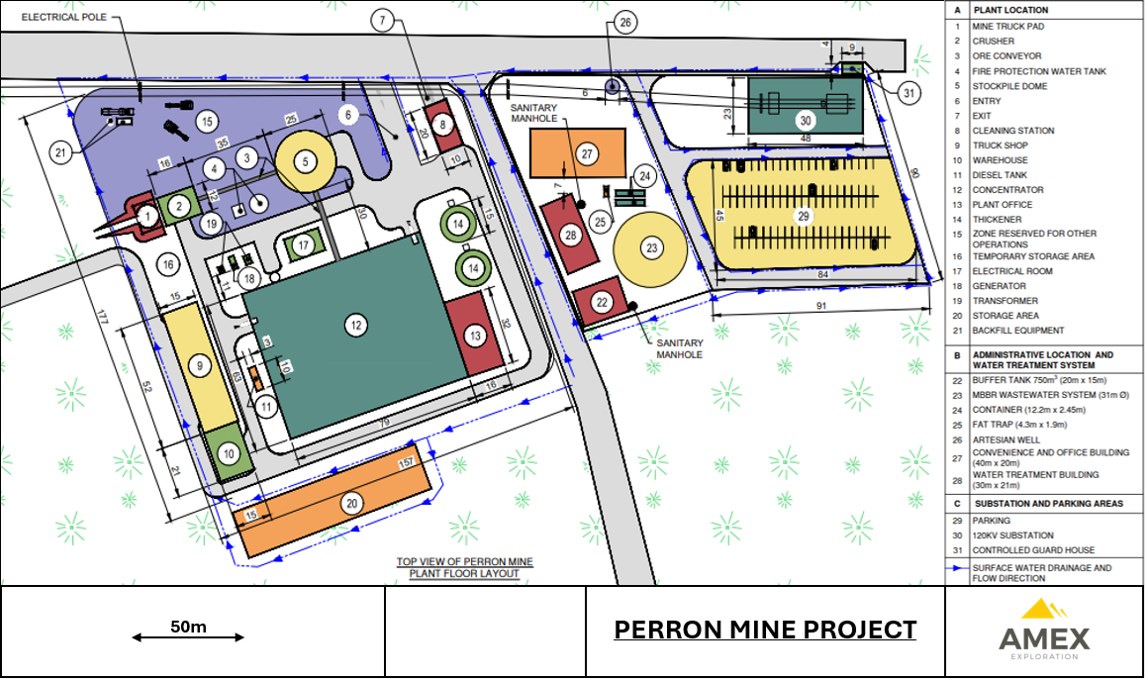

Figure 5: Disposition générale du site

To view an enhanced version of this graphic, please visit:

https://images.newsfilecorp.com/files/2667/265099_95e688a5646f5ac0_006full.jpg

Main d'œuvre

Pendant la période de production, le nombre d'employés (mine, usine de traitement et services administratifs) devrait atteindre un maximum de 272 personnes au cours de la Phase 1 de l'exploitation minière, et de 335 personnes au cours de la Phase 2, incluant les entrepreneurs (exploitation à ciel ouvert, exploitation souterraine, services contractuels, etc.).

Résidus miniers

Au cours de la Phase 1, les résidus seront gérés hors site, à l'installation d'usinage à forfait. Lors de la Phase 2, le plan de gestion des résidus utilisera les fosses à ciel ouvert qui auront été exploitées au cours des 13 premières années d'opération. Les rejets de l'usine de traitement seront épaissis puis pompés successivement dans les fosses minées pour y être entreposés de façon permanente. Les résidus se consolideront ensuite au fil du temps et l'eau excédentaire sera soit réutilisée dans le procédé, soit rejetée dans l'environnement lorsque les critères de qualité seront respectés. Ce concept vise à limiter l'impact environnemental du projet Perron, à réduire les risques liés à la stabilité d'une installation traditionnelle de parc à gestion des résidus, à simplifier le suivi à court et à long terme et à diminuer considérablement les coûts de capital et d'exploitation associés à la gestion des résidus.

Figure 6: Illustration de l'entreposage des résidus dans les fosses

To view an enhanced version of this graphic, please visit:

https://images.newsfilecorp.com/files/2667/265099_95e688a5646f5ac0_007full.jpg

Dépense en capital

Les dépenses initiales de construction en capital (« CAPEX initial »), nécessaires pour mettre en service la Phase 1 du Projet, sont estimées à 146,1M$, et seront réduites grâce à des crédits provenant des ventes d'or réalisées durant la préproduction équivalents à 68.6M$ pour un CAPEX initial net de 77,5M$. Elles couvrent le développement du site, la construction d'une ligne électrique de 25 kV reliant le poste existant de Normétal, ainsi que le développement initial de la mine souterraine. L'estimation du CAPEX initial comprend 7,4 M$ en coûts d'ingénierie, approvisionnement et gestion de construction (« EPCM ») et autres frais indirects, ainsi qu'une contingence de 9,2 M$.

Les dépenses en capital de croissance (« CAPEX de croissance »), nécessaires pour mettre en service la Phase 2 du Projet, sont estimées à 191,6 M$. Elles incluent la construction d'une usine de traitement de 2 000 t/j sur le site ainsi que l'acquisition d'une flotte d'équipements mobiles souterrains. Elles couvrent également des travaux additionnels de développement du site, notamment un garage mécanique, un entrepôt et un bâtiment administratif. L'estimation du CAPEX de croissance comprend 30,5 M$ en coûts EPCM et indirects, ainsi qu'une contingence de 22,3 M$.

Les dépenses en capital de maintien (« SUSEX ») sont estimées à 386,2 M$, incluant 11,4 M$ pour la fermeture et la réhabilitation du site. Les SUSEX liés à l'exploitation souterraine sont destinés au développement minier, à l'acquisition d'équipements additionnels, au remplacement d'unités ainsi qu'aux réparations majeures. Les autres dépenses de maintien couvrent l'entreposage des résidus en fosse, les infrastructures et des frais généraux et administratifs (G&A).

Des soumissions de fournisseurs réputés ont été obtenues pour la majorité des équipements principaux et à coûts élevés requis pour l'usine, la mine et les infrastructures du site. Pour les autres équipements et fournitures, les estimations de coûts reposent sur des projets comparables, des données historiques ou des bases de données internes de firmes de consultation.

Tableau 6: Dépenses en capital

| Item | Unité | Phase 1 | Phase 22 | Maintien | Total | ||

| Préparation du site | M$ CA | 3,0 | 5,7 | - | 8,7 | ||

| Infrastructure | M$ CA | 6,0 | 13,2 | 0,6 | 19,8 | ||

| Alimentation et électricité | M$ CA | 6,7 | 4,3 | - | 11,0 | ||

| Gestion de l'eau | M$ CA | 9,6 | 6,0 | - | 15,6 | ||

| Usine de traitement | M$ CA | - | 61,8 | - | 61,8 | ||

| Équipement minier | M$ CA | 5,1 | 44,8 | 47,3 | 97,2 | ||

| Développement souterrain | M$ CA | 46,4 | - | 316,2 | 362,7 | ||

| Gestion des résidus miniers | M$ CA | - | 3,0 | 10,8 | 13,8 | ||

| Fermeture et réhabilitation | M$ CA | - | - | 11,4 | 11,4 | ||

| Dépenses d'exploitation en préproduction | M$ CA | 52,6 | - | - | 52,6 | ||

| Indirects | M$ CA | 7,4 | 30,5 | - | 40,9 | ||

| Contingence | M$ CA | 9,2 | 22,3 | - | 42,3 | ||

| Sous-total | M$ CA | 146,0 | 191,6 | 386,3 | 723,9 | ||

| Revenus de préproduction1 | M$ CA | -68,6 | -68,6 | ||||

| Total | M$ CA | 77,4 | 191,6 | 386,3 | 655,4 | ||

Remarques

1. Comprend le matériel minéralisé extrait et vendu pendant la période de préproduction, c'est-à-dire avant qu'il ne soit exploité à un point où un taux d'extraction constant de 600 tonnes par jour de façon durable (60% du taux prévu de 1 000 tonnes par jour).

2. Les dépenses en capital de la phase 2 représentent l'investissement nécessaire pour construire une usine de traitement sur le site et d'augmenter le taux d'extraction à 2 000 tonnes par jour.

- Selon les lignes directrices des meilleures pratiques de l'ICM pour l'estimation des ressources minérales et des réserves minérales, le fonds de roulement est rapporté séparément du CAPEX dans le modèle économique.

Coûts d'exploitation

Le coût d'exploitation total sur DVM est estimé à 891 $ US l'once d'or produite, tel que résumé ci-dessous. Le coût de maintien des opérations tout inclus (« AISC ») sur la durée de vie de la mine est estimé à 1 061 $ US l'once d'or produite, basé sur une production totale de 1 660 000 onces d'or sur 17,5 années d'exploitation. Cette structure de coûts place le Projet dans le premier quartile de la courbe mondiale des coûts aurifères, principalement en raison de la teneur élevée du matériel minéralisé et de la simplicité de l'exploitation minière.

Tableau 7 : Coûts d'exploitation

| Article | Phase 1 | Phase 2 | LOM | |||

| M $ CA | $US/Au oz | M $ CA | $US/Au oz | M $ CA | $US/Au oz | |

| Coût minier (UG + OP) | 318,2 | 567 | 927,5 | 540 | 1,245,6 | 547 |

| Transport hors site | 53,2 | 95 | - | - | 53,1 | 23 |

| Traitement hors site | 82,4 | 147 | - | - | 82,4 | 36 |

| Traitement sur place | - | - | 277,9 | 162 | 277,9 | 122 |

| Gestion de l'eau | 1,3 | 2 | 7,1 | 4 | 8,4 | 4 |

| Général et administration | 50,6 | 90 | 217,8 | 127 | 268,4 | 118 |

| Coûts de vente | 2,3 | 4 | 6,9 | 4 | 9,2 | 4 |

| Redevances (1,5%) | 21 | 37 | 64,2 | 37 | 85,3 | 37 |

| Total des coûts d'exploitation | 529,0 | 943 | 1 501,4 | 874 | 2 030,4 | 891 |

| Capital de maintien | 125 | 222 | 261,7 | 152 | 386,3 | 170 |

| Coût de maintien des opération tout inclus (« AISC ») | 653,6 | 1 165 | 1 763 | 1 027 | 2 416,7 | 1 061 |

Tableau 8 : Coûts d'exploitation unitaires

| Article | Unité | Phase 1 | Phase 2 |

| Exploitation minière souterraine | $ CA t/minée | 199,1 | 97,2 |

| Exploitation minière à ciel ouvert | $ CA t/minée | 9,6 | 10,0 |

| Transport hors site | $ CA t/usiné | 40,0 | - |

| Concassage et traitement hors site | $ CA t/usiné | 62,0 | - |

| Traitement sur place | $ CA t/usiné | - | 29,4 |

| Gestion de l'eau | $ CA t/usiné | 1,0 | 0,8 |

| Général et administration | $ CA t/usiné | 38,1 | 23,0 |

| Coûts de vente | $ CA t/usiné | 1,7 | 0,7 |

| Redevances (1,5%) | $ CA t/usiné | 15,8 | 6,8 |

Analyse financière

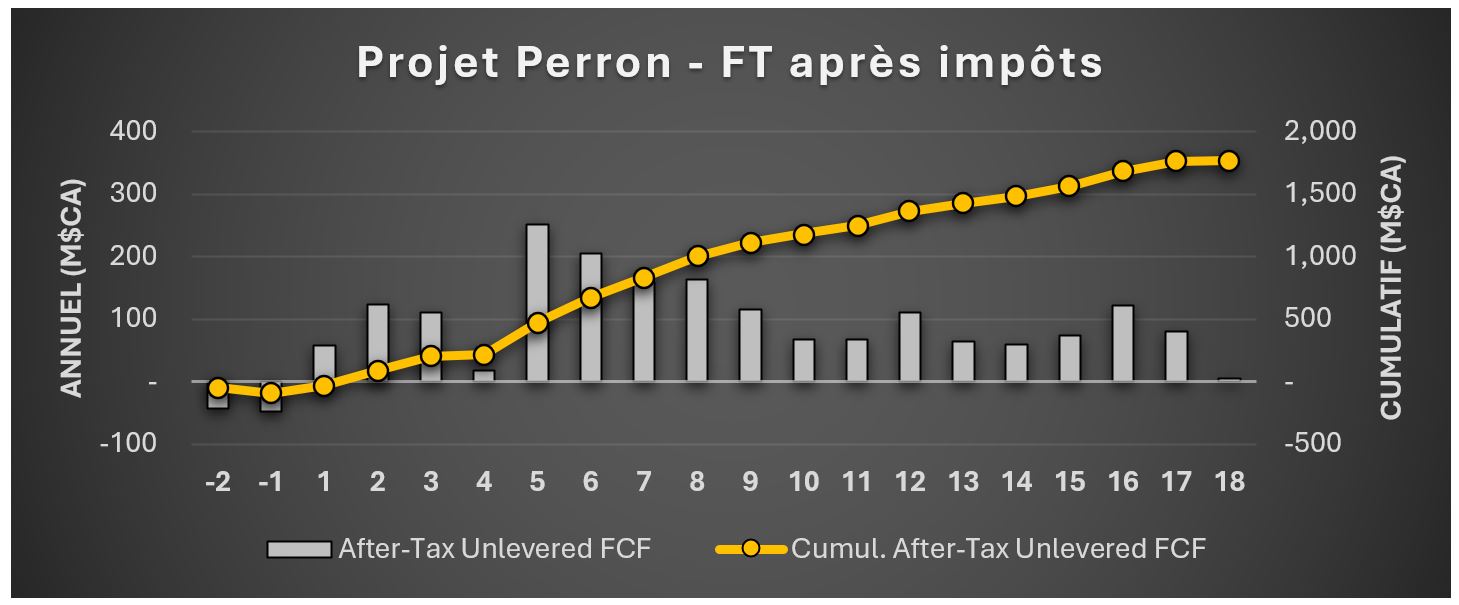

En utilisant un prix de l'or de 2 500 $ US/oz et un taux de change de 1,38, le Projet génère une valeur actuelle nette après impôt (« VAN », NPV) de 1 085 M$ avec un taux d'actualisation de 5 %, ainsi qu'un taux de rendement interne après impôt (« TRI ») de 70,1 %, pour une période de recouvrement de 1,4 an à compter du début de la production commerciale. Le Projet génère des flux de trésorerie cumulatifs de 1 768 M$ sur une période de production de 17,5 ans. Le total des impôts payables sur la durée de vie de la mine, au prix de l'or de référence, est estimé à 1 243 M$.

Figure 7: Flux de trésorerie après impôts

L'image ci-dessus n'affiche pas? Veuillez cliquer sur le lien ci-dessous pour le voir:

https://images.newsfilecorp.com/files/2667/265099_amex2.jpg

Analyse de sensibilité

L'analyse économique de l'EEP est fortement influencée par le prix de l'or. Au cours actuel de 3 400 $ US/oz Au et avec un taux de change de 1,38, le Projet génère une VAN après impôt de 1 841 M$ et un TRI après impôt de 107,6 %, avec une période de recouvrement de 0,4 an. Une analyse de sensibilité a été réalisée sur le prix de l'or, les coûts d'exploitation, les dépenses en capital totales et le transport et traitement hors site de la Phase 1.

Tableau 9 : Analyse de sensibilité

Sensibilité au prix de l'or

| Variation | Prix de l'or (US$/oz) | VAN après impôts (M$ CA) | TRI après impôts | Période de recouvrement (années) | |||||

| -40% | 1 500 | 219 | 20,7% | 5,1 | |||||

| -20% | 2 000 | 659 | 47,0% | 2,0 | |||||

| 0% | 2 500 | 1 085 | 70,1% | 1,4 | |||||

| +20% | 3 000 | 1 507 | 91,5% | 0,9 | |||||

| +40% | 3 500 | 1 924 | 111,5% | 0,3 | |||||

| +60% | 4 000 | 2 340 | 130,6% | 0,2 | |||||

Sensibilité aux coûts d'exploitation

| Variation | Coûts d'exploitation ($CA/tonne) | VAN après impôts (M$ CA) | TRI après impôts | Période de recouvrement (années) | |||||

| -40% | 112,83 | 1 354 | 82,8% | 1,1 | |||||

| -30% | 131,64 | 1 288 | 79,7% | 1,2 | |||||

| -20% | 150,45 | 1 221 | 76,6% | 1,3 | |||||

| -10% | 169,25 | 1 153 | 73,4% | 1,3 | |||||

| 0% | 188,06 | 1 085 | 70,1% | 1,4 | |||||

| +10% | 206,86 | 1 016 | 66,8% | 1,5 | |||||

| +20% | 225,67 | 948 | 63,4% | 1,6 | |||||

| +30% | 244,47 | 879 | 59,8% | 1,7 | |||||

| +40% | 263,28 | 811 | 56,1% | 1,9 | |||||

Sensibilité aux dépenses en capital totales

| Variation | Dépenses en capital totales (M$ CA) | VAN après impôts (M$ CA) | TRI après impôts | Période de recouvrement (années) | |||||

| -40% | 393,2 | 1 201 | 102,1% | 0,9 | |||||

| -30% | 458,8 | 1 173 | 91,9% | 1,1 | |||||

| -20% | 524,3 | 1 143 | 83,4% | 1,2 | |||||

| -10% | 589,8 | 1 114 | 76,3% | 1,3 | |||||

| 0% | 655,4 | 1 085 | 70,1% | 1,4 | |||||

| +10% | 720,9 | 1 055 | 64,7% | 1,5 | |||||

| +20% | 786,4 | 1 026 | 59,9% | 1,6 | |||||

| +30% | 852,0 | 996 | 55,6% | 1,7 | |||||

| +40% | 917,5 | 966 | 51,8% | 1,8 | |||||

Sensibilité aux coûts de transport et traitement hors site de la Phase 1

| Variation | Phase 1 transport et traitement ($CA/tonne) | VAN après impôts (M$ CA) | TRI après impôts | Période de recouvrement (années) | ||||

| -40% | 61,20 | 1,110 | 73,3% | 1,3 | ||||

| -30% | 71,40 | 1,104 | 72,5% | 1,3 | ||||

| -20% | 81,60 | 1,097 | 71,7% | 1,4 | ||||

| -10% | 91,80 | 1,091 | 70,9% | 1,4 | ||||

| 0% | 102,00 | 1,085 | 70,1% | 1,4 | ||||

| +10% | 112,20 | 1,079 | 69,3% | 1,4 | ||||

| +20% | 122,40 | 1,072 | 68,5% | 1,4 | ||||

| +30% | 132,60 | 1,066 | 67,7% | 1,4 | ||||

| +40% | 142,80 | 1,060 | 67,0% | 1,5 | ||||

Environnement et obtention de permis

Selon le Règlement sur l'évaluation et l'examen des impacts sur l'environnement de certains projets (chapitre Q-2, r. 23.1, dernière mise à jour le 1er avril 2025), les travaux requis pour l'exploitation d'une nouvelle mine figurent dans la liste des projets soumis à la procédure d'évaluation et d'examen des impacts sur l'environnement (annexe 1). Dans le règlement, une « mine » est définie comme l'ensemble des infrastructures de surface et souterraines faisant partie d'une opération de substances minérales, à l'exception des substances minérales de surface au sens de la Loi sur les mines (chapitre M-13.1). La portée de l'évaluation des impacts sur l'environnement sera définie par la directive émise par le ministère de l'Environnement, de la Lutte contre les changements climatiques, de la Faune et des Parcs (MELCCFP) après le dépôt de l'avis de projet par Amex, conformément à l'article 31.2 de la Loi sur la qualité de l'environnement (LQE).

Une étude de cadrage environnemental et social est en cours pour identifier les principaux risques et enjeux environnementaux et sociaux associés à la construction et à l'exploitation du projet, et pour définir plus précisément la portée des études environnementales de base requises. L'acquisition de connaissances environnementales de référence sur la propriété Perron a débuté il y a plusieurs années et se poursuit encore aujourd'hui. Les études environnementales de référence et les consultations publiques préliminaires permettent de caractériser l'environnement récepteur et d'identifier les zones écologiquement ou socialement plus riches ou sensibles. Ces informations seront utilisées dans le cadre du processus d'évaluation environnementale et des études de faisabilité pour développer et optimiser davantage le projet, dans l'objectif d'assurer son acceptabilité environnementale et sociale.

Une fois la procédure d'évaluation et d'examen des impacts sur l'environnement complétée et le projet approuvé, les différents composants du projet nécessiteront des permis et autorisations spécifiques provinciaux et fédéraux. Au niveau provincial, cela inclura des autorisations ministérielles qui devront être déposées électroniquement avec les formulaires appropriés pour se conformer à la LQE, au Règlement relatif au régime d'autorisation applicable aux activités en fonction de leur impact environnemental (REAFIE) (Q-2, r. 17.1), à la Loi sur les mines (chapitre M-13.1), ainsi qu'à d'autres lois et règlements provinciaux. Au niveau fédéral, certains composants et impacts du projet pourraient nécessiter des autorisations spécifiques conformément au cadre juridique et réglementaire fédéral, y compris des autorisations en vertu de la Loi sur les pêches (L.R.C., 1985, c. F-14), du Règlement sur les effluents des mines de métaux et des mines de diamants (DORS/2002-222) et d'autres lois et règlements fédéraux.

Relations avec les parties prenantes

La communauté autochtone concernée par les activités d'Amex est la Première Nation Abitibiwinni qui est une Première Nation Algonquine résidant principalement dans la communauté de Pikogan dans la région de l'Abitibi-Témiscamingue. La communauté de Pikogan, aussi appelée Abitibiwinni, est située à 3 kilomètres de la ville d'Amos sur la rive ouest de la rivière Harricana. Le projet Perron est situé sur une partie du territoire ancestral de la Nation Algonquine Anishinabeg. Une relation de confiance et de respect a été établie avec le Conseil de la Première Nation Abitibiwinni au fil des ans en faisant preuve de transparence et de considération. En ce qui concerne les communautés locales à proximité du projet, Normétal, Valcanton et Saint-Lambert sont les principales municipalités entourant le projet Perron.

Amex a toujours donné la priorité à l'engagement des parties prenantes et à la mise en œuvre de plans de communication et de consultation. Les plans de communication comprennent un résumé des travaux réalisés sur la propriété tous les 6 mois ainsi que les orientations de l'entreprise pour les mois à venir. La participation active aux communautés par le biais de parrainage, d'investissements, etc. fait partie des valeurs fondamentales d'AMEX et contribue à l'établissement de bonnes relations à long terme. AMEX continuera à consulter, soutenir et informer toutes les parties prenantes à tous les stades du développement du projet. En tenant compte de ceci, Amex vise l'établissement de divers comités consultatifs d'ici la fin de l'année 2025.

Exploration

Avec l'acquisition récente de la propriété Perron West (voir le communiqué de presse du 25 mars 2025), qui a quadruplé les propriétés détenues par Amex le long de la ceinture de roches vertes Normétal-Burntbush, les plans d'exploration de la société s'élargissent considérablement pour couvrir la vaste nouvelle zone à géologie prometteuse. L'évolution constante des connaissances d'Amex sur les styles de minéralisation et les structures du bloc Beaupré sur Perron fournira des informations précieuses pour guider l'exploration sur le nouveau territoire élargi de la société.

Actuellement, Amex dispose de plusieurs équipes effectuant des travaux d'exploration de surface sur le projet Perron West de 15 192 hectares. Des équipes de techniciens réalisent de vastes programmes d'échantillonnage de sols pour identifier et/ou mieux définir les anomalies aurifères dans le sol, tandis que des équipes de géologues effectuent des travaux de prospection de surface, incluant la cartographie, l'échantillonnage par prélèvement, les mesures structurelles des affleurements, etc. Ces travaux devraient être achevés dans les semaines à venir, les résultats permettant de mieux définir les anomalies existantes sur la propriété et de consolider la planification des forages pour un premier programme sur Perron West en 2026.

De plus, des spécialistes en géologie structurale de la firme-conseil Norda Stelo poursuivent leurs travaux sur un modèle lithostructural 3D extrêmement détaillé de la propriété Perron. Ce projet est sur le point d'être finalisé et aidera à orienter la planification des forages pour le reste de l'année et jusqu'en 2026 à Perron. Les résultats de ce modèle amélioreront également la compréhension d'Amex et permettront de développer un cadre structural régional à plus grande échelle, qui facilitera les efforts de planification des forages sur la propriété Perron West.

La société tiendra le marché informé avec des détails plus approfondis sur la planification des forages pour Perron dans un avenir proche.

Estimation des ressources minérales

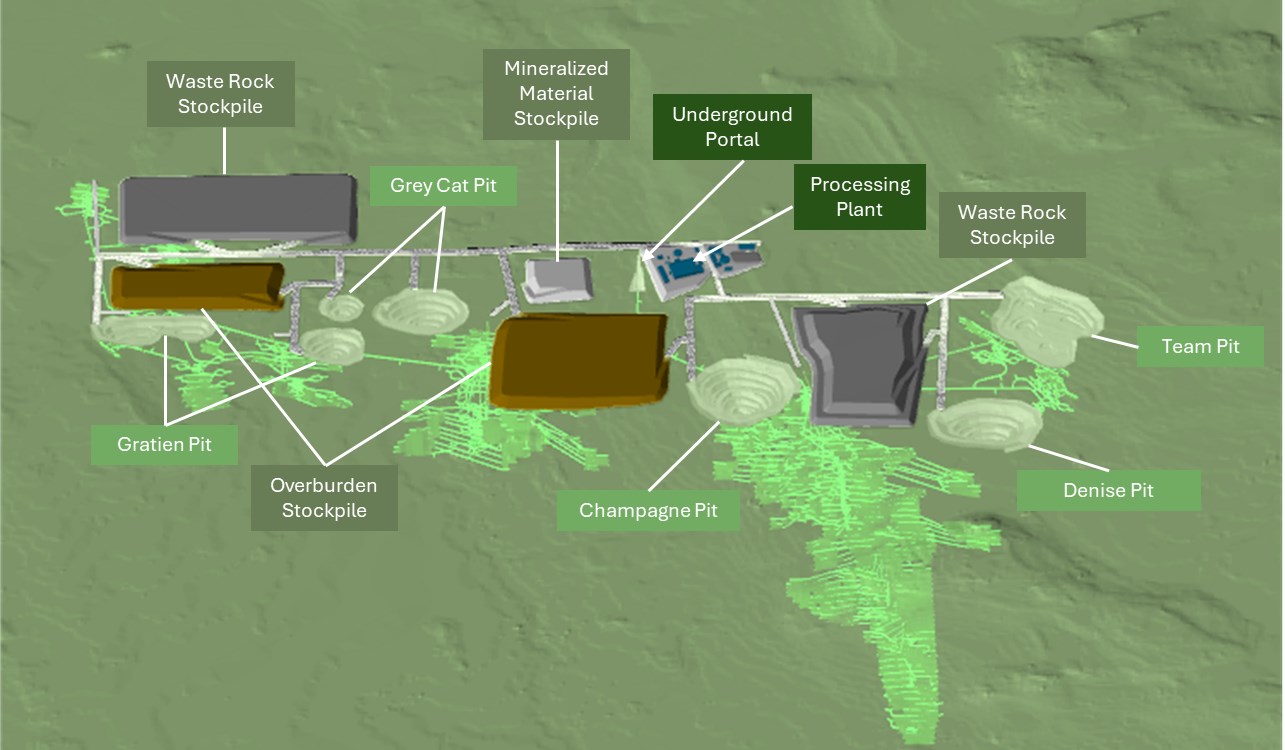

L'ÉÉP mise à jour a été basée sur l'ERM du projet Perron, conforme à la norme NI 43-101, avec une date d'effet au mai 2025 (voir le communiqué de presse lié). Les ressources minérales intégrées au plan minier de Perron proviennent de plusieurs zones, avec des contributions majeures des zones Champagne, Denise, Team, Grey Cat et Gratien.

Tableau 10: Résumé des ressources minérales totales du Projet Perron

| Zone | Classe | Fosse (CoG 0.40 g/t Au) | Souterrain (CoG 1.40 gpt Au) | TOTALE | ||||||

| Tonnes | Au | Au | Tonnes | Au | Au | Tonnes | Au | Au | ||

| k | g/t | koz | k | g/t | koz | kt | g/t | koz | ||

| Total | Mes. | 48 | 1,1 | 2 | 333 | 14,2 | 152 | 382 | 12,54 | 154 |

| Ind. | 2 520 | 3,16 | 256 | 5 281 | 7,1 | 1 205 | 7 801 | 5,83 | 1 461 | |

| M&I | 2 569 | 3,12 | 258 | 5 614 | 7,52 | 1 357 | 8 183 | 6,14 | 1 615 | |

| Pré. | 1 044 | 2,02 | 68 | 4 000 | 4,9 | 631 | 5 044 | 4,31 | 698 | |

Notes sur l'Estimation des Ressources Minérales du Projet Aurifère Perron :

- L'estimation des ressources minérales est conforme aux lignes directrices de l'ICM de 2019 sur les meilleures pratiques de déclaration des Ressources et Réserves Minérales.

- Les Ressources Minérales sont présentées non diluées et in situ, et sont considérées comme présentant des Perspectives Raisonnables d'Extraction Économique. Les Ressources Minérales proches de la surface sont limitées par les surfaces d'optimisation des fosses, tandis que les ressources souterraines sont limitées par la forme des chantiers potentiellement exploitables.

- La base de données comprend un total de 1 807 sondages pour 608492.3 mètres de forage (incluant les forages historiques réalisés par les exploitants précédents, les trous abandonnés et les forages d'exploration) pour l'étendue des Ressources Minérales, dont 305 523 échantillons (359 087.4 mètres) ont été analysés au 31 mars 2025. L'espacement de la grille de forage est variable.

- Tous les résultats d'analyse de carottes NQ rapportés par Amex ont été obtenus par les méthodes d'analyse décrites ci-dessous, sous la rubrique « QA/QC ».

- L'interprétation géologique des zones a été basée sur les lithologies, l'orientation des zones minéralisées et les teneurs de coupure. Chaque zone possède ses propres caractéristiques de minéralisation et de quantité d'or récupérable.

- L'interprétation géologique des structures filaires minéralisées a d'abord été réalisée à partir de sections transversales à intervalles variables dans GEMS™, puis complétée dans Leapfrog™ où des intervalles minéralisés ont été sélectionnés pour générer des structures filaires minéralisées. Ces structures filaires sont généralement subverticales avec des plongées variées.

- L'Estimation des Ressources Minérales comprend un total de 115 structures filaires, domaines aurifères subverticaux, chacun défini par des structures filaires individuelles avec une épaisseur minimale de 2,0 m le long du trou.

- Les échantillons d'analyse ont été regroupés en composites de 1,0 m de longueur au sein des enveloppes minéralisées. Une valeur de 0,001 g/t Au a été appliquée aux intervalles de carottes de forage non analysées.

- Un plafonnement pour les hautes teneurs en or a été effectué sur les données composites et établi par une analyse statistique zone par zone. Le plafonnement variait de 5 g/t Au à 500 g/t Au et a été appliqué aux composites de chaque structure minéralisée spécifique.

- Les valeurs de densité spécifique appliquées aux différentes zones minéralisées varient de 2,7 à 2,8 t/m3, selon les mesures des carottes de forage prises à la carothèque.

- L'interpolation de la teneur par l'inverse de la distance au cube a été utilisée.

- Les estimations de teneur sont basées sur un bloc parent de 5 m x 5 m x 5 m, avec des sous-blocs allant jusqu'à 1 m x 1 m x 1 m. Les paramètres de recherche ont été déterminés par variographie.

- L'Estimation des Ressources Minérales de Perron est classée comme Mesurée, Indiquée et Présumée comme suit :

- La classification des Ressources Minérales Mesurées est définie par les zones où l'espacement des échantillons de forage est inférieur à 10 m, les blocs sont déterminés par un minimum de trois forages et là où une continuité géologique et une teneur raisonnable sont démontrées.

- La classification des Ressources Minérales Indiquées est définie par les zones où l'espacement des forages est inférieur à 30 m (40 m uniquement pour la Champagne Zone), les blocs sont déterminés par un minimum de deux forages et là où une continuité géologique et une teneur raisonnable sont démontrées.

- La classification des Ressources Minérales Présumées est définie à l'intérieur des limites des structures filaires, les blocs sont déterminés par un minimum d'un forage et là où une continuité géologique avec teneur raisonnable, mais non vérifiée, est observée.

- Les estimations de teneur utilisent des unités métriques (mètres, tonnes et g/t). Les teneurs en métal sont présentées en onces troy (tonnes métriques x teneur / 31,10348).

- Les personnes qualifiées (QPs) n'ont connaissance d'aucun problème connu en matière d'environnement, de permis, de droit, de titre, de fiscalité, de sociopolitique ou de marketing, ni d'aucun autre problème pertinent susceptible d'affecter matériellement l'Estimation des Ressources Minérales.

De plus amples détails concernant l'Estimation des ressources minérales mise à jour de 2025, les hypothèses clés, les paramètres et les méthodes utilisés pour estimer les ressources minérales du projet aurifère Perron sont disponibles sur SEDAR+ (www.sedarplus.ca) sous le profil de l'émetteur de la société, conformément à la norme NI 43-101.

Personnes qualifiés

Les personnes qualifiées indépendantes de l'émetteur, responsables des informations techniques dans ce communiqué de presse sont Stephen Coates, ing. de Evomine, Alexandre Burelle, ing. de Evomine, Florent Baril, ing. de Bumigeme, Antoine Yassa P.Geo. de P&E, Charles Spath, M.Sc., P.Geo. de P&E, Yungang Wu, M.Sc., P.Geo. de P&E, Eugene Puritch, ing., FEC, CET de P&E, Denys Vermette, P.Geo. de Norda Stelo et Jérôme Augustin, PhD., P.Geo. de Laurentia Exploration. Ils affirment avoir lu ce communiqué de presse et ils affirment aussi que les informations scientifiques et techniques relatives à l'estimation des ressources et à l'évaluation économique préliminaire présentées dans ce document sont exactes.

Divulgation

Mesures financières non conformes au PCGR

La société a inclus certaines mesures financières non conformes au PCGR dans ce document. Ces mesures financières ne sont pas définies selon les normes PCGR et ne devraient pas être considérées de manière isolée. La société estime que ces mesures financières, conjointement avec les mesures financières déterminées conformément aux normes IRFS, offrent aux investisseurs une meilleure capacité d'évaluer la performance sous-jacente de la société. L'inclusion de ces mesures financières a pour but de fournir des informations supplémentaires et ne doit pas être utilisée comme un substitut aux mesures de performances préparées conformément aux normes IFRS. Ces mesures financières ne sont pas nécessairement standardisées et ne sont donc pas comparables à celles d'autres émetteurs.

Coût moyen de maintien des opérations tout inclus

Le Coût moyen de maintien des opérations tout inclus est une mesure financière non conforme aux normes IFRS, calculée en fonction des directives publiées par le World Gold Council (« WGC »). Le WGC est une organisation de développement du marché pour l'industrie de l'or et est une association dont les membres comprennent les principales entreprises minières d'or. Bien que le WGC ne soit pas une organisation de régulation de l'industrie minière, il a travaillé en étroite collaboration avec ses entreprises membres pour développer ces indicateurs. L'adoption de la mesure de coût moyen de maintien des opérations tout inclus est volontaire et non standardisée, et par conséquent, cette mesure présentée par la société peut ne pas être comparable aux mesures similaires présentées par d'autres émetteurs. La société estime que la mesure du coût moyen de maintien des opérations tout inclus vient compléter les mesures et ratios existants rapportés.

Le coût moyen de maintien des opérations tout inclus à la fois les coûts d'exploitation et les coûts en capital nécessaires pour maintenir la production d'or de manière continue. Les coûts en capital de maintien représentent les dépenses qui devraient être engagées et qui sont considérées comme nécessaires pour maintenir la production. Le capital de maintien représente les dépenses en capital prévues, comprenant les coûts de développement de la mine, y compris le stérile capitalisé, ainsi que le remplacement continu de l'équipement minier et d'autres installations en capital, et n'inclut pas les dépenses en capital prévues pour les projets majeurs de croissance ou les investissements en capital pour des améliorations d'infrastructure importantes.

À propos de Amex

Amex Exploration Inc. a fait d'importantes découvertes d'or à haute teneur, ainsi que de zones de sulfures massifs volcanogènes (SMV) riches en cuivre, sur son projet aurifère Perron, qu'elle détient à 100 % et qui est situé à environ 110 kilomètres au nord de Rouyn-Noranda, au Québec. Le projet comprend 117 titres miniers contigus (45,18 km²) et renferme des styles de minéralisation aurifère à fort tonnage et à haute teneur.

Combiné au projet adjacent Perron Ouest, qui comprend 48 claims (17,37 km²) au Québec et 35 claims (134,55 km²) en Ontario, le terrain consolidé s'étend sur une superficie de 197,52 km² à l'échelle du district. Cette vaste propriété s'inscrit dans un contexte géologique très prometteur, favorable à la présence de minéralisations à haute teneur en or et en SMV.

Le projet bénéficie d'une excellente infrastructure : il est accessible par une route ouverte toute l'année, situé à seulement 20 minutes d'un aéroport et à environ 8 km de la ville de Normétal. Il se trouve également à proximité de plusieurs usines de traitement appartenant à d'importants producteurs d'or.

Pour tout renseignement supplémentaire, s'adresser à :

Victor Cantore

Président et chef de la direction

tél : +1-514-866-8209

![]()

To view the source version of this press release, please visit https://www.newsfilecorp.com/release/265099

Source: Amex Gold Mining Inc.